Chaque jour jusqu’en 2030, plus de 10 000 baby-boomers atteindront l’âge de la retraite, un nombre impressionnant qui comprend des millions d’Américains LGBTQ+.

Et beaucoup ne sont pas prêts à payer pour cela.

Les baby-boomers les plus âgés, parmi les 73 millions d’Américains nés entre 1946 et 1964, auront 77 ans cette année, et ils dépensent déjà des dizaines de milliers de dollars par an en soins spécialisés et de longue durée. Les prix ne devraient qu’augmenter.

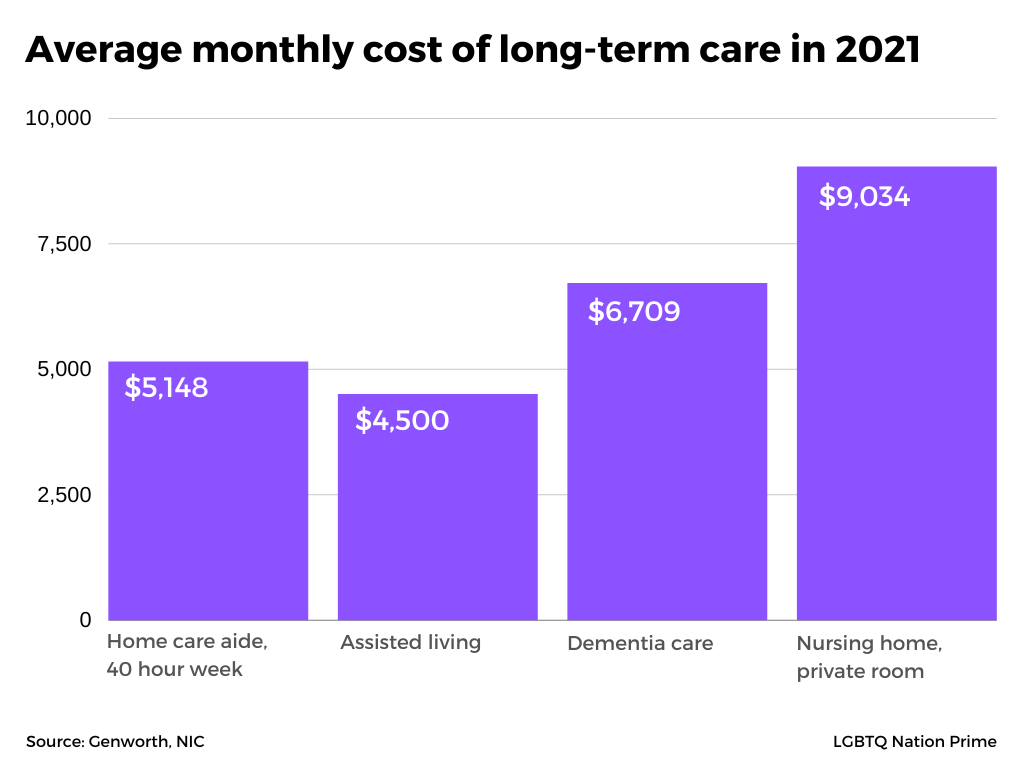

En 2021, le coût d’une chambre privée dans un établissement de soins infirmiers s’élevait en moyenne à près de 110 000 dollars par an et, selon le département américain de la santé et des services sociaux, sept personnes sur dix auront besoin de soins de longue durée au cours de leur vie.

Quelles sont les perspectives pour les 7 %+ d’Américains LGBTQ+ qui envisagent de prendre leur retraite ? Nous regardons, par les chiffres.

Les soins de longue durée pour les quelque 70 % d’Américains qui en auront besoin se présentent sous de nombreuses formes, notamment le vieillissement sur place avec la famille ou un aide-soignant à temps plein à domicile ; vie assistée dans une communauté de retraités; les établissements de soins pour personnes atteintes de démence conçus pour les personnes âgées ayant des pertes de mémoire (parfois sous la forme de « quartiers » dans les grandes communautés de retraités); et chambres partagées ou privées dans les établissements de soins infirmiers.

Si vous avez un bon paiement de sécurité sociale (la prestation maximale en 2023 est de 3 627 $ par mois pour les personnes prenant leur retraite à 67 ans), un montant substantiel d’épargne et/ou de revenus de placement et une prestation d’assurance soins de longue durée, vous devriez être en bon état pour répondre à vos besoins de soins de santé à long terme.

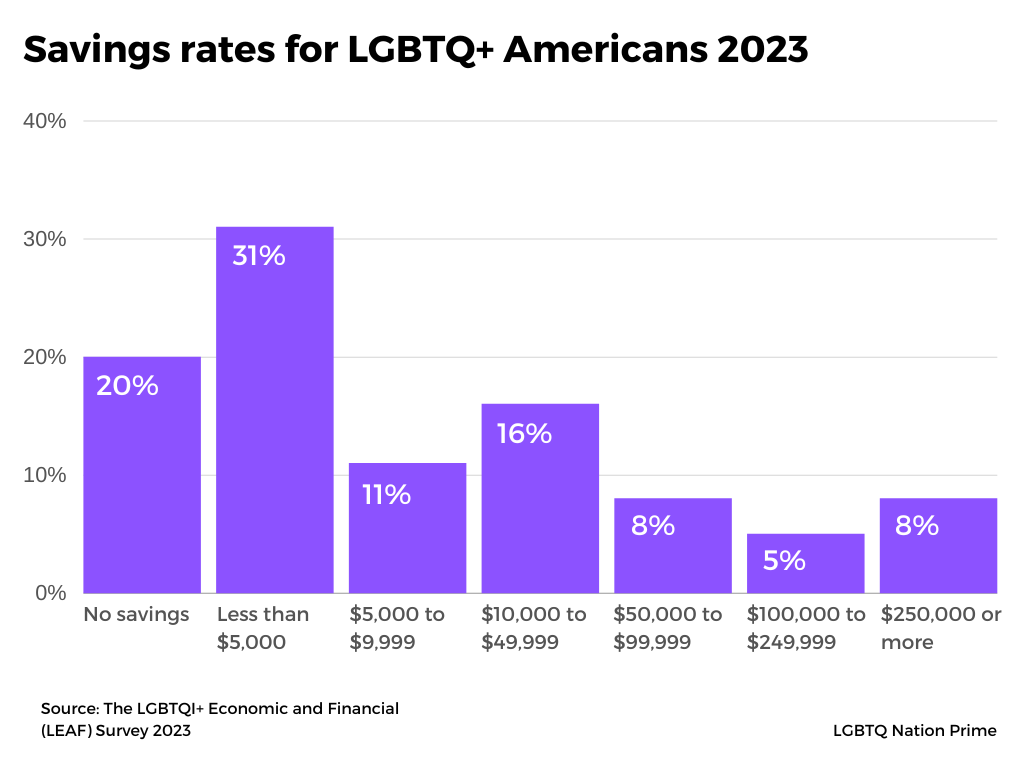

Mais, selon une enquête réalisée en 2022 par la Fondation Arctos et HCG Secure, seuls 10 % des retraités bénéficient d’une assurance soins de longue durée, et le paiement moyen de la sécurité sociale en 2023 devrait être de 1 688 $, bien en deçà du maximum. De plus, l’épargne et les investissements de la population LGBTQ+ sont inférieurs à ceux de l’ensemble des ménages américains (25 700 $, selon l’enquête de la Réserve fédérale sur les finances des consommateurs). Cela signifie que les baby-boomers LGBTQ+ sont désavantagés par rapport à leurs pairs hétéros lorsqu’il s’agit de couvrir les coûts des soins de longue durée.

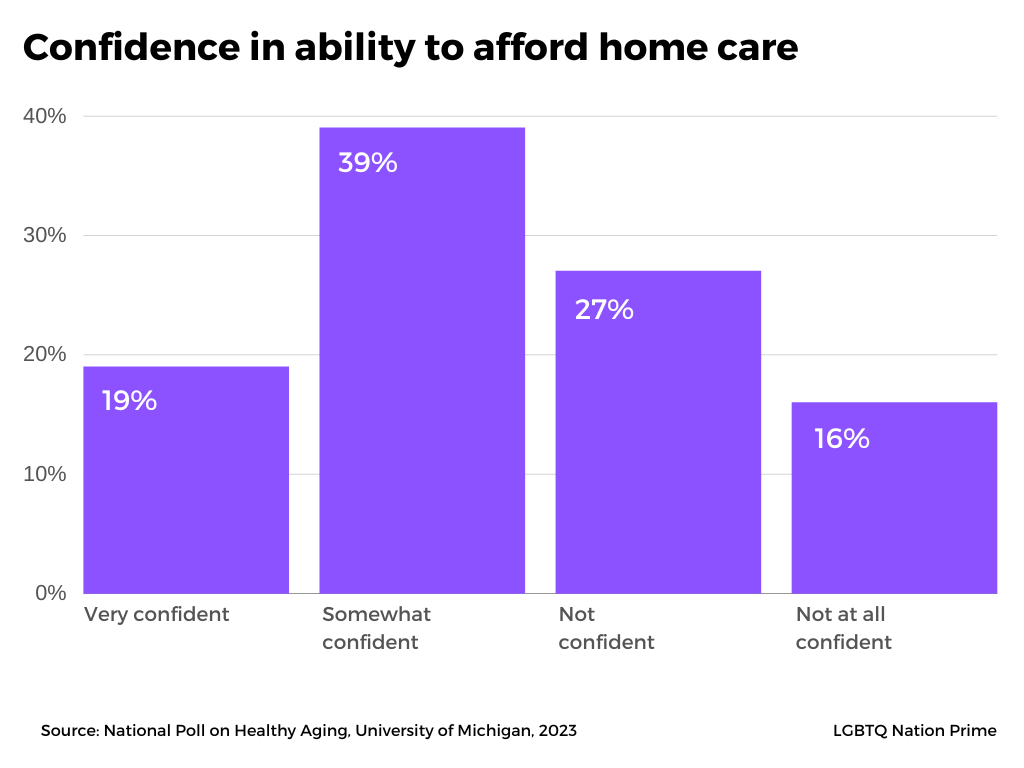

Mais même la plus grande population a un manque évident de confiance dans sa capacité à couvrir les coûts des soins de longue durée, selon un nouveau sondage sur le vieillissement en bonne santé de l’Université du Michigan, en payant pour de l’aide à domicile tout en vieillissant sur place. , à consacrer toutes leurs ressources à un établissement de soins infirmiers à service complet.

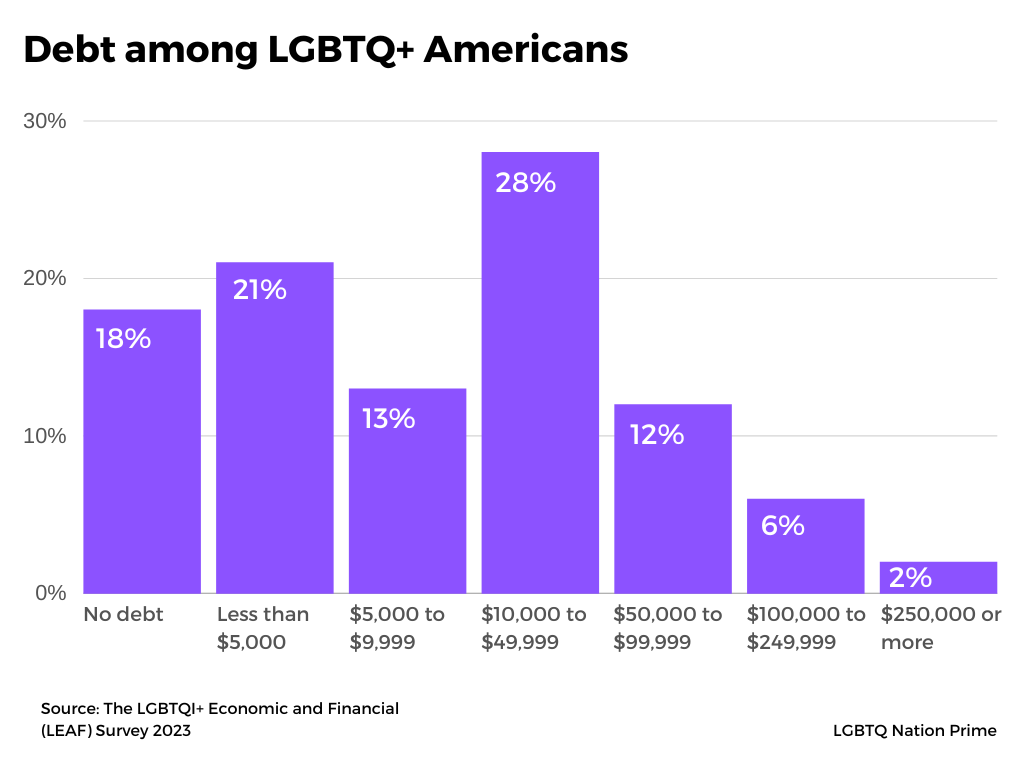

Un autre fardeau pour les Américains LGBTQ+ qui prennent leur retraite est la dette. En 2023, la grande majorité des personnes LGBTQ+ (82 %) avaient une forme de dette personnelle, selon l’enquête économique et financière LGBTQI+ (LEAF). Près de la moitié avaient plus de 10 000 $ de dettes personnelles, dont 20 % qui devaient 50 000 $ ou plus. Les principales sources, les prêts étudiants et les cartes de crédit, différaient des pairs hétérosexuels, qui ont déclaré les cartes de crédit (29 %) et les hypothèques (23 %) comme principales sources. Cela reflète des données indiquant que moins de répondants LGBTQ+ sont propriétaires de leur maison – 43 % contre 65 % de l’ensemble des ménages américains en 2019 – une autre disparité financière à laquelle est confrontée la population LGBTQ+ au sens large.

Peu importe à quel point vous pensez être bien préparé pour la retraite et les risques financiers associés au vieillissement, les circonstances peuvent changer en un instant.

Selon le Conseil national sur le vieillissement, la probabilité de subir un choc financier est élevée à mesure que les gens vieillissent. Sur une période de neuf ans, plus des deux tiers des adultes âgés de 70 ans et plus subiront au moins un choc négatif avec des conséquences financières, comme une mauvaise santé, le décès d’un partenaire ou la perte de la capacité de travailler ou de vivre de façon autonome .

Le risque de payer des frais de soins de longue durée substantiels est encore plus prononcé. Parmi les personnes âgées de 65 ans et plus, la moitié aura un besoin important d’aide avec deux limitations fonctionnelles ou plus ou avec des problèmes liés à la démence, et près d’une personne sur six aura besoin de soins pendant plus de cinq ans, engageant en moyenne plus de 260 000 $ en dépenses à vie. Les soins de longue durée représentent le plus grand risque financier auquel sont confrontées les personnes âgées.

Pour les personnes disposant de peu de ressources qui entrent à la retraite, Medicaid peut répondre aux besoins médicaux de base et aux soins de longue durée, mais avec des exigences strictes en matière de revenus et d’actifs. Le plafond du revenu mensuel d’un individu est de 2 382 $ pour l’éligibilité, avec une limite d’actifs de seulement 2 000 $, tandis qu’un couple peut gagner jusqu’à 4 764 $ par mois avec des actifs combinés de 3 000 $. La résidence principale d’un individu est souvent exempte du critère des actifs et, dans certains États, les actifs 401 (k) / IRA sont également exemptés.

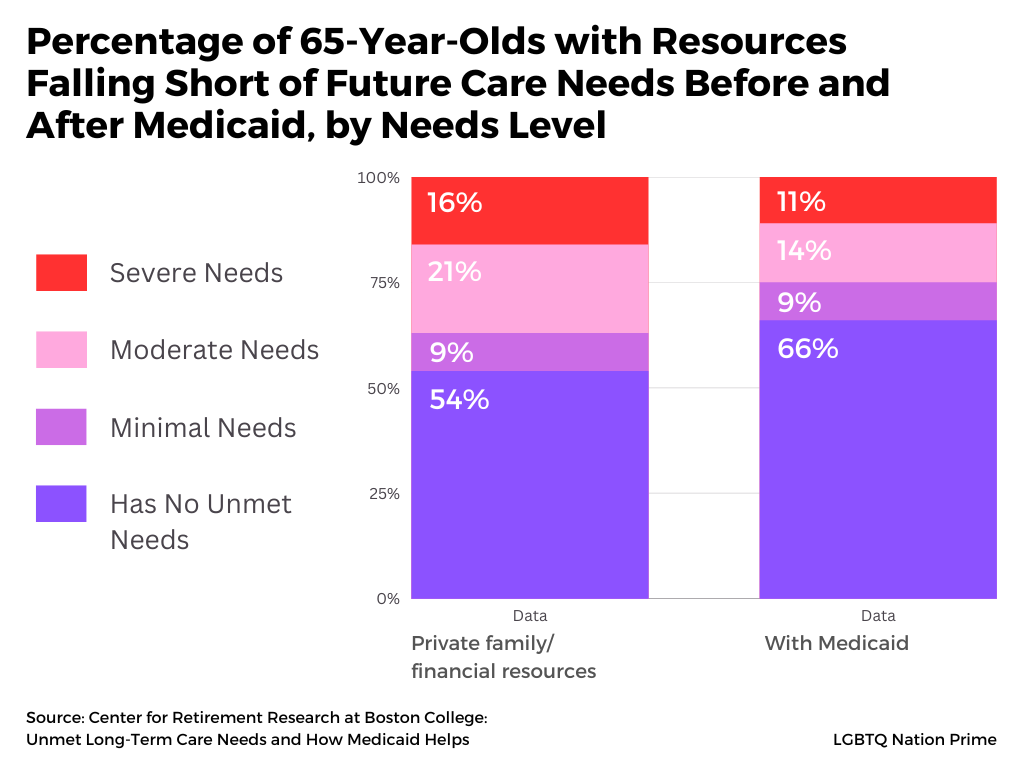

Pour les personnes ayant trop peu d’argent pour répondre à leurs besoins de soins par elles-mêmes, mais trop pour être éligibles à Medicaid, cela peut signifier être obligées de «dépenser» les actifs dont elles disposent pour atteindre l’éligibilité. Les données du Center for Retirement Research du Boston College indiquent que Medicaid a un impact statistiquement significatif sur la satisfaction des besoins en soins de santé.

En fin de compte, que vous arriviez à la retraite avec trop peu d’actifs pour durer toute une vie, ou pas du tout, les recherches montrent que Medicaid peut aider à réduire de près de moitié le pourcentage de ceux qui en manquent.

Dans l’un des pays les plus riches du monde – toujours, inexplicablement, sans soins de santé universels et confronté à un tsunami de pénurie – au moins c’est un début.